2018年全國通用機場建設相關政策匯總

通用航空的應用十分廣泛,在經濟建設的各個環節都起著重要的作用,其發展有助于帶動我國現在產業結構、消費結構升級,提振目前不景氣的國民經濟現狀。國際經驗表明,通用航空產業投入產出比為1:10(汽車產業僅為1:4),就業帶動比為1:12,具有極強的帶動效應,也就是說,只要政府愿意放松管制將逐漸創造出一個千億規模、百萬人就業的大市場。

可以預見的是,中國通用航空產業將會有一個井噴式的增長。但是,沒有星羅棋布的通用機場,發展通用航空也只是空想。飛機再多,空域再怎么開放,沒有一定數量的飛機場與之配套一切都是空談。目前中國僅有400個左右的通用航空機場(包括臨時起降點),而與中國國土面積相當的美國這一數目將近2萬個。

對于中國通用航空行業來說,現在最缺乏的是專業運營公司來提供通用飛行的服務,缺乏必要的停機場網點為運營公司提供運行的支撐。而近年來積極性甚高的私人購機,也在沒有足夠的起降場面前而卻步。可以說通用航空機場的建設直接制約著中國的通用航空產業的發展。因此,為了推進通用航空產業健康發展,國家針對通用機場的政策不斷出臺,越來越多的地方將通用航空機場的建設提上了日程,甚至是民營資本也開始垂涎這塊大蛋糕。

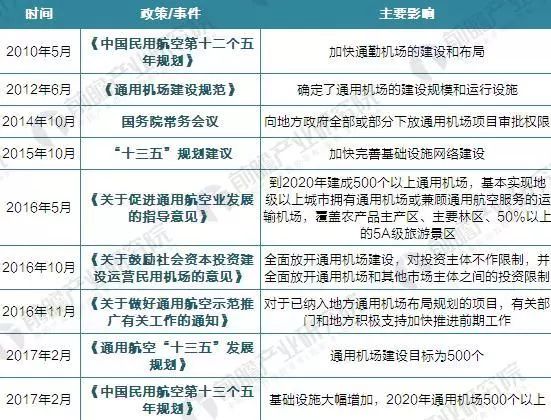

2010年5月,民航局發布的《中國民用航空第十二個五年規劃》提出“加快通勤機場的建設和布局”;2012年6月《通用機場建設規范》確定了“通用機場的建設規模和運行設施”;2016年5月《關于促進通用航空業發展的指導意見》指出“到2020年,建成500個以上通用機場,基本實現地級以上城市擁有通用機場或兼顧通用航空服務的運輸機場,覆蓋農產品主產區、主要林區、50%以上的5A級旅游景區”。

在《通用航空“十三五”發展規劃》中,再將提出“通用機場建設目標為500個”,預計到2020年機場建設的產業規模達1000億元,增量規模超過400億元。在未來的航空發展中,我國潛在機場建設需求達2000多個,具有廣闊空間。

圖表1:截至2018年全國通用機場建設相關政策匯總

“十三五”各省市通用機場政策匯總

不僅僅是國家層面,各地政府也在加快通航機場的建設工作:自從2014年國務院向地方政府下放通用機場項目審批權限后,我國各地省市區都加快了通用機場建設的規劃。作為建設推進的主體,地方政府的積極態度將促進通用機場建設加速,我國2020年通用建設目標落地預期愈發強烈。

經過一年半的時間,幾乎全國所有省、自治區、直轄市都發布了詳細的通航產業發展規劃,其中,機場建設數量是最能直觀體現地方政府雄心的指標,除去吉林、上海、西藏等三地未公布具體數量,其他省(自治區、直轄市)到2020年的通用機場建設目標達到937個,遠遠超過“500個”,這意味著我國通用機場建設有望超預期。

圖表2:全國31省市通用機場建設“十三五”規劃匯總(一)

圖表3:全國31省市通用機場建設“十三五”規劃匯總(二)

值得一提的是,規劃數量最多的3個地區全部是位于邊遠地帶的省份,分別是廣西(200個)、新疆(100個)和黑龍江(92個),一方面這些地區有強烈的投資沖動,希望通過機場建設拉動通航產業增長,另一方面這些地區土地資源相對豐富,建設成本也較低,因此成為規劃數量最多的地區。

不過考慮到這幾個省/自治區把臨時停機坪這樣的小型機場也納入了規劃數量中(更多的地區是以二類以上機場為準),這樣來看這個規模也算合理。

圖表4:2020年31個省市通用機場規劃數量排名(單位:個)

以上數據及分析均來自于前瞻產業研究院發布的《2018-2023年中國通用航空機場建設行業市場需求前瞻與投資可行性分析報告》。

圣大通航

河南圣大通用航空有限責任公司

QQ:3107565733

電話:400-6111-821

郵箱:shengdahangkong@163.com

地址:河南省永城市經濟開發區南外環路永城機場